異地申報的4種處理方法學會了你也是會計高手(DOC 8頁)

- 所屬分類:

- 財務會計

- 文件大小:

- 16 KB

- 下載地址:

- 相關資料:

- 處理方法

異地申報的4種處理方法學會了你也是會計高手(DOC 8頁)內容簡介

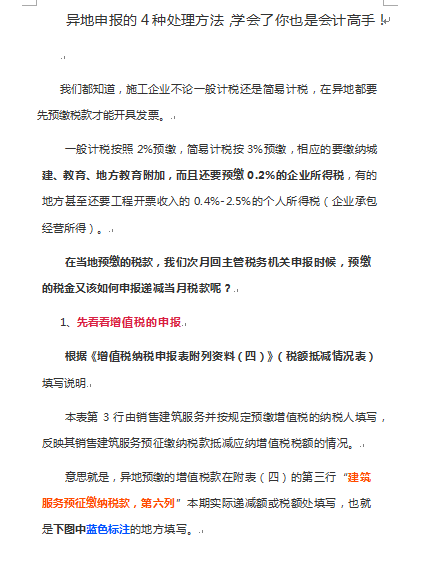

1、先看看增值稅的申報

1、如果給你核定個人所得稅,

會計人員應該要求施工所在地稅務局在完稅憑證上打交款單位,

在右下角備注欄寫清楚“XX單位異地施工人員的工資薪金個人所得稅”。

那麼施工企業在異地的人工成本,就可以直接進成本。

2、城市維護建設稅,教育費附加,地方教育費附加的申報

2、如果企業想進行全員全額申報,應該在辦理“跨區涉稅事項報驗管理”

時候向當地稅務所表達企業準備進行全員全額申報個人所得稅的意願,

大廳就會給企業分配一個專管員,企業按照專管員的要求準備資料進行初審,

初審通過後就可以在異地全員全額申報個人所得稅了,

但是2019年牽扯到社保問題,估計這塊的審核會更加嚴格。

3、預繳的企業所得稅

4、異地預繳個人所得稅

一、總承包企業、分承包企業派駐跨省異地工程項目的管理人員、

技術人員和其他工作人員在異地工作期間的工資、薪金所得個人所得稅,

由總承包企業、分承包企業依法代扣代繳並向工程作業所在地稅務機關申報繳納。

一、納稅人跨地區提供建築服務、銷售和出租不動產的,應在建築服務發生地、

不動產所在地預繳增值稅時,以預繳增值稅稅額為計稅依據,

並按預繳增值稅所在地的城市維護建設稅適用稅率和教育費附加征

收率就地計算繳納城市維護建設稅和教育費附加。

..............................

1、如果給你核定個人所得稅,

會計人員應該要求施工所在地稅務局在完稅憑證上打交款單位,

在右下角備注欄寫清楚“XX單位異地施工人員的工資薪金個人所得稅”。

那麼施工企業在異地的人工成本,就可以直接進成本。

2、城市維護建設稅,教育費附加,地方教育費附加的申報

2、如果企業想進行全員全額申報,應該在辦理“跨區涉稅事項報驗管理”

時候向當地稅務所表達企業準備進行全員全額申報個人所得稅的意願,

大廳就會給企業分配一個專管員,企業按照專管員的要求準備資料進行初審,

初審通過後就可以在異地全員全額申報個人所得稅了,

但是2019年牽扯到社保問題,估計這塊的審核會更加嚴格。

3、預繳的企業所得稅

4、異地預繳個人所得稅

一、總承包企業、分承包企業派駐跨省異地工程項目的管理人員、

技術人員和其他工作人員在異地工作期間的工資、薪金所得個人所得稅,

由總承包企業、分承包企業依法代扣代繳並向工程作業所在地稅務機關申報繳納。

一、納稅人跨地區提供建築服務、銷售和出租不動產的,應在建築服務發生地、

不動產所在地預繳增值稅時,以預繳增值稅稅額為計稅依據,

並按預繳增值稅所在地的城市維護建設稅適用稅率和教育費附加征

收率就地計算繳納城市維護建設稅和教育費附加。

..............................