常見會計分錄實例(DOC 48頁)

- 所屬分類:

- 財務會計

- 文件大小:

- 148 KB

- 下載地址:

- 相關資料:

- 會計分錄

常見會計分錄實例(DOC 48頁)內容簡介

(1)收到D公司交來預付款60000元。(編製收款憑證)

(1)生產過程中用於包裝產品作為產品組成部分的包裝物,計入生產成本;

(2)該企業按合同規定,將貨物發到D公司,D公司驗收合格。

該企業確認對D公司銷售實現,並開出增值稅發票,注明增值稅為17000元。(編製轉賬憑證)

(2)隨同商品出售而不單獨計價的包裝物,計入營業費用;

(3)收到D公司補付的貨款57000元。借:銀行存款57000

(3)隨同商品出售而單獨計價的包裝物,計入其他業務支出。

(4)出租的包裝物,計入其他業務支出;

(5)出借的包裝物,計入營業費用。

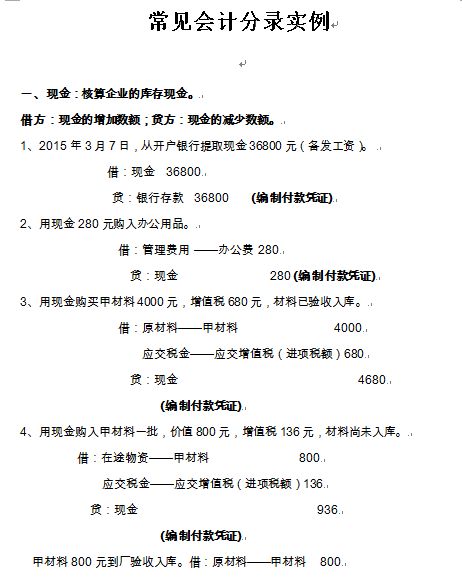

一、現金:核算企業的庫存現金。

七、其他應收款:應收的各種賠款、罰款,應收出租包裝物租金,應向職工收取的各種墊付款項,備用金,存出保證金等。

三、其他貨幣資金:核算企業的外埠存款、銀行彙票存款、銀行本票存款、信用卡存款、信用證保證金存款、存出投資款等各種其他貨幣資金。

三十、預提費用:核算企業按照規定從成本費用中預先提取但尚未支付的費用,如預提的租金、保險費、借款利息、固定資產修理費用等。

三十一、長期借款:核算企業向銀行或其他金融機構借入的期限在1年以上(不含1年)的各項借款。

三十七、利潤分配:核算企業利潤的分配(或虧損的彌補)和曆年分配(或彌補)後的積存餘額。

三十三、實收資本:核算企業按照章程的規定,投資者投入企業的資本。

三十九、製造費用:核算企業為生產產品和提供勞務而發生的各種間接費用,包括工資和福利費、

折舊費、修理費、辦公費、水電費、機物料消耗、勞動保護費、季節性和修理期間的停工損失等。

三十二、應付債券:核算企業為籌集長期資金而實際發行的債券及應付的利息。

三十五、盈餘公積:企業從淨利潤中提取的盈餘公積。

三十八、生產成本:核算企業進行工業性生產,包括生產各種產品、自製材料、自製工具、自製設備等所發生的各項生產費用。

三十六、本年利潤:核算企業實現的淨利潤(或發生的淨虧損)

..............................

(1)生產過程中用於包裝產品作為產品組成部分的包裝物,計入生產成本;

(2)該企業按合同規定,將貨物發到D公司,D公司驗收合格。

該企業確認對D公司銷售實現,並開出增值稅發票,注明增值稅為17000元。(編製轉賬憑證)

(2)隨同商品出售而不單獨計價的包裝物,計入營業費用;

(3)收到D公司補付的貨款57000元。借:銀行存款57000

(3)隨同商品出售而單獨計價的包裝物,計入其他業務支出。

(4)出租的包裝物,計入其他業務支出;

(5)出借的包裝物,計入營業費用。

一、現金:核算企業的庫存現金。

七、其他應收款:應收的各種賠款、罰款,應收出租包裝物租金,應向職工收取的各種墊付款項,備用金,存出保證金等。

三、其他貨幣資金:核算企業的外埠存款、銀行彙票存款、銀行本票存款、信用卡存款、信用證保證金存款、存出投資款等各種其他貨幣資金。

三十、預提費用:核算企業按照規定從成本費用中預先提取但尚未支付的費用,如預提的租金、保險費、借款利息、固定資產修理費用等。

三十一、長期借款:核算企業向銀行或其他金融機構借入的期限在1年以上(不含1年)的各項借款。

三十七、利潤分配:核算企業利潤的分配(或虧損的彌補)和曆年分配(或彌補)後的積存餘額。

三十三、實收資本:核算企業按照章程的規定,投資者投入企業的資本。

三十九、製造費用:核算企業為生產產品和提供勞務而發生的各種間接費用,包括工資和福利費、

折舊費、修理費、辦公費、水電費、機物料消耗、勞動保護費、季節性和修理期間的停工損失等。

三十二、應付債券:核算企業為籌集長期資金而實際發行的債券及應付的利息。

三十五、盈餘公積:企業從淨利潤中提取的盈餘公積。

三十八、生產成本:核算企業進行工業性生產,包括生產各種產品、自製材料、自製工具、自製設備等所發生的各項生產費用。

三十六、本年利潤:核算企業實現的淨利潤(或發生的淨虧損)

..............................

下一篇:尚無數據