工作底稿法編製現金流量表(DOC 20頁)

工作底稿法編製現金流量表(DOC 20頁)內容簡介

【例3-1】A企業“應收賬款”期初餘額100萬元,當月發生如下業務:

【例3-2】A企業“存貨”項目期初餘額為150萬元、

“應付賬款”期初餘額為80萬元,發生如下業務:

【例3-3】A企業發生了如下業務:

【例3-4】A企業應收票據期初餘額為26萬元,本期發生如下業務:

【例3-5】A企業期初應收賬款60萬元,壞賬準備10萬元,本期發生如下業務:

(一)經營活動產生的現金流量

(三)籌資活動產生的現金流量

(二)投資活動產生的現金流量

(五)現金及現金等價物淨增加額

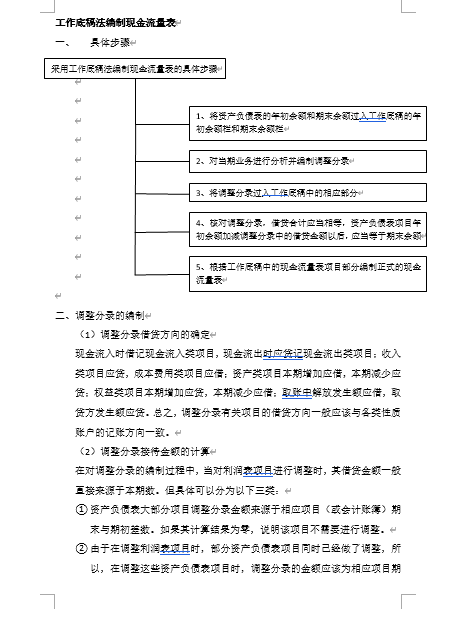

一、具體步驟

一、經營活動產生的現金流量:

一、營業收入25000000

一、資產負債表項目

一年內到期的非流動資產00其他應付款10000001000000

三、利潤總額(虧損總額以“-”號填列)6989200

三、現金流量表項目

三、籌資活動產生的現金流量:

三、調整分錄的主要類型

二、利潤表項目

二、投資活動產生的現金流量:

二、營業利潤(虧損以“-”號填列)6430000

二、調整分錄的編製

五、每股收益:

五、現金及現金等價物淨增加額

..............................

【例3-2】A企業“存貨”項目期初餘額為150萬元、

“應付賬款”期初餘額為80萬元,發生如下業務:

【例3-3】A企業發生了如下業務:

【例3-4】A企業應收票據期初餘額為26萬元,本期發生如下業務:

【例3-5】A企業期初應收賬款60萬元,壞賬準備10萬元,本期發生如下業務:

(一)經營活動產生的現金流量

(三)籌資活動產生的現金流量

(二)投資活動產生的現金流量

(五)現金及現金等價物淨增加額

一、具體步驟

一、經營活動產生的現金流量:

一、營業收入25000000

一、資產負債表項目

一年內到期的非流動資產00其他應付款10000001000000

三、利潤總額(虧損總額以“-”號填列)6989200

三、現金流量表項目

三、籌資活動產生的現金流量:

三、調整分錄的主要類型

二、利潤表項目

二、投資活動產生的現金流量:

二、營業利潤(虧損以“-”號填列)6430000

二、調整分錄的編製

五、每股收益:

五、現金及現金等價物淨增加額

..............................

下一篇:尚無數據